Lejos de ser una formación

donde campee el liberalismo o alguna forma renovada del mismo –sistema

económico que sólo existió en el papel y que en todo caso sucumbiera allá por

el siglo XIX-, en Chile y al menos desde los años “70s la fracción dominante de

la gran burguesía es la monopólico-financiera, la que hegemoniza la esfera de

lo económico y a partir de ella todo el entramado jurídico-político e

ideológico. Pero pasemos a ver los hechos de la causa, puesto que -como dijeran

nuestros antepasados positivistas- en ellos está la verdad

Para la elaboración

de nuestro anterior capítulo –esencialmente una introducción- utilizamos parte

de un antiguo trabajo nuestro titulado: “El Monopolismo Transnacional, Etapa de Transición a la Fase Imperislista II, y elProceso de Transnacionalización”. En éste, buscamos aclarar porque

debemos ponernos en guardia frente al uso, indiscriminado y acrítico, de los

artefactos ideológicos “neoliberalismo” y “globalización”

Ahora pasamos de

lleno a exponer la cristalización en Chile, en diversos ámbitos de la economía,

del dominio de unos pocos grupos representantes del capital monopólico

financiero. Esto, que para algunos pocos (y muy interesadamente) pareciera tener alcances positivos, para las grandes

mayorías nacionales viene a significar altos y crecientes precios para diversos

artículos de consumo y de los servicios; ingentes ganancias a costillas suyas

producto de la colusión entre algunos grupos monopólicos; fijación de una

política económica antipopular y antinacional resultado de la incontrastable presión

empresarial; salarios y condiciones laborales míseras; imposición de un modo de

vida alienado, egotista, arribista y consumista; mercantilización de todos los

aspectos de la vida material y cultural de la formación; profundización de la

desigualdad social, geográfica y étnica nacional; corrupción de toda

representación popular, política y social; aplastamiento del desarrollo de la

micro, pequeña y mediana empresa; pérdidas para el erario nacional merced a una

monstruosa evasión fiscal; etc.

Chile, el

Paraíso del Capital Monopólico Financiero

Tres empresas

dominan más del 50% de los mercados de las isapres, bancos y celulares; y sólo

dos actores los supermercados y AFP. Por su parte, VTR ostenta el 54% de la TV

por cable.

Unos pocos politicastros presentan proyectos de ley para que ninguna compañía o grupo

se haga dueño de algún sector de la economía, pero ello ha sido inútil, toda

vez que la cuasi totalidad del bloque político de Estado se encuentra

interesado en que nada cambie. Otros apuestan a dar mayores poderes a la

Fiscalía Nacional Económica o al Tribunal de Libre Competencia, que en realidad

son simples monigotes, pero ello tampoco resulta ni podría resultar fecundo.

Las colusiones de

Cruz Verde, Salcobrand y Ahumada para subir los precios de 206 remedios y de

las avícolas Agrosuper, Ariztía y Don Pollo para repartirse el mercado

fijándose cuotas de producción, vinieron a remecer los bolsillos y la

conciencia de los chilenos sobre las consecuencias que trae la concentración

económica.

El mapa de la concentración —que muestra un informe de los abogados Ramón Briones y

Hernán Bosselin y el economista Cristián Briones Montaldo— da cuenta que no más

de tres actores controlan más del 50% de los mercados donde participan; en

rigor, hablan de oligopolios.

De la docena de

bancos que opera en el sistema financiero, el español Santander, Chile (grupo

Luksic y Citibank) y BCI (Luis Enrique Yarur) concentran el 52% del crédito.

Tres de las cinco isapres —Banmédica (Eduardo Fernández León, Carlos Alberto

Délano y Carlos Eugenio Lavín), Consalud (Cámara Chilena de la Construcción) y

Cruz Blanca (José Said y fondo Linzor)— controlan el 64% de las prestaciones de

salud.

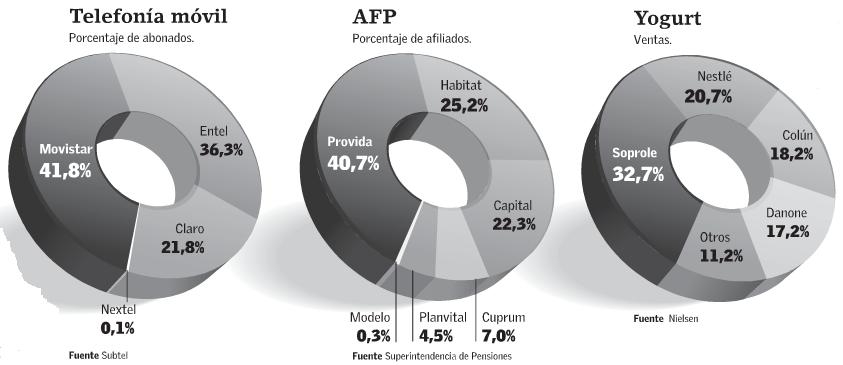

De la seis AFP,

Provida (del banco español BBVA) y Habitat (Cámara Chilena de la Construcción)

concentran el 63% de los afiliados. En las telecomunicaciones existen tres

operadoras de telefonía móvil —Movistar, Entel (grupo Matte y Eduardo Fernández

León) y Claro del mexicano Carlos Slim— que se reparten el 99,8% del mercado.

Mientras, VTR —cuyo 20% está en manos de Álvaro Saieh y el resto en poder de la

norteamericana Liberty Global Inc— posee el 54% de la televisión por cable.

Movistar —ex Telefónica— el 56% de la telefonía fija. En internet inalámbrica

se repiten Movistar, Entel y Claro, como únicos proveedores. Y en fija,

Movistar y VTR tienen un 83% del mercado.

El sector que ha

sufrido el mayor grado concentración en el último tiempo es el supermercadista

a raíz del ingreso de Alvaro Saieh, quien partió comprando Unimarc y sumó

cadenas regionales gracias a lo cual alcanzó una cuota del 24%. Aun así, sólo

dos —Líder (Walmart y Nicolás y Felipe Ibáñez) y Cencosud (Horst Paulmann)—

suman un 64% de las ventas.

Otro mercado

altamente concentrado es el forestal: el 94% de la producción está en manos de

CMPC (Eliodoro, Bernardo y Patricia Matte) y Celco (sucesión de Anacleto

Angelini), cuya matriz, Copec, es el principal actor en la distribución de

combustibles con un 63,6%.

“El argumento de

que a mayor escala obtienen menores precios y que, supuestamente, ese beneficio

se traspasa a los consumidores no ocurre por la falta de incentivos. Una vez

que son pocos ¿qué incentivos tienen para traspasar esos menores costos?”, se preguntaba hace unos años el economista Manuel Cruzat, convertido en el

guardián de una libre competencia que no tiene nada que hacer en el país del

monopolio. Él, su hermano, el abogado Gonzalo Cruzat, junto la Corporación

Nacional de Consumidores y Usuarios (Conadecus) se opusieron a la fusión de Lan

con la brasileña Tam, sin éxito. Actualmente, Lan (familia Cueto y Liliana

Solari, socia de Falabella), controla un 49,5% de los vuelos internacionales y

un 79% de los nacionales.

La Verdadera Desigualdad

No es una sorpresa

para nadie que Chile es un país tremendamente desigual. Pero el índice de Gini o los que

comparan al 10 o 20% más rico con el 10 o 20% más pobre de la población suelen

quedarse muy cortos. Porque la característica principal de esta sociedad es una

extrema concentración del capital en un ínfimo número de familias, que

contrasta no solo con la población más pobre, sino también con el trozo de la

torta que reciben los sectores medios, e incluso algunos que podríamos

considerar como «altos» en ingresos.

Chile tiene las

peores cifras de desigualdad de la OCDE, medidas por el índice de Gini. En

nuestro país, los ingresos del 10% más rico son 26 veces superiores a los del

10% más pobre, cifra que en el promedio de la OCDE llega a 9,6 veces. Además,

el 70% de los asalariados gana menos de $400.000 líquidos al mes. La mediana de

ingresos formales es de $260.000 líquidos. Eso significa que la mitad de los

asalariados gana menos que eso cada mes (1).

Para aplicar

políticas sociales, se suele dividir a la población en cinco tramos o

«quintiles» y no considerar entre los beneficiarios al 20% más «rico» de esa

escala. Sin embargo, ese «quinto quintil» es por lejos el más diverso de todos.

Basta un ingreso per cápita por hogar de $352.744 para estar en este grupo

«privilegiado». Y con $611.729 por persona, a ojos del Estado ya se está en la

«clase alta» del décimo decil (2).

O sea, un hogar de

dos adultos y dos niños, en que ambos padres trabajan y cada uno tiene un

sueldo de $750.000, ya se cuenta dentro de la quinta parte más acomodada del

país, excluida de los beneficios sociales del Estado. Esta concentración puede

graficarse así:

Por eso, el estudio de la concentración de la riqueza en Chile debe ser

mucho más fino y centrarse en capas específicas de la población: el 1%, el 0,1%

e incluso el 0,01%. Los «súper ricos».

En general, los análisis del punto en Chile se han basado en encuestas

de declaración de ingresos. Estas, sin embargo, subestiman seriamente la

riqueza de esa pequeña elite que recibe sus ingresos sobre todo de rentas (no

de sueldos) y confunde su patrimonio personal con las empresas que usa para

tributar. El problema ha sido subsanado en investigaciones recientes, como la

de López, Figueroa y Gutiérrez, de la Facultad de Economía y Negocios de la

Universidad de Chile (3), que usaron como fuente las declaraciones tributarias

corregidas por ganancias de capital y por evasión al impuesto a la renta.

Sus datos muestran un Gini real de 0,62 para el período 2005-2010, en

lugar del 0,55 que se obtiene tomando los datos de la encuesta Casen. Esa cifra

no solo nos convierte en el país más desigual de la OCDE sino que nos deja como

campeones mundiales de la desigualdad, entre los 21 países de los cuales

existen estudios que incluyen estimaciones con ganancias de capital, superando a

Estados Unidos y Sudáfrica (4).

Además, el estudio de los académicos de la Universidad de Chile revela

que la participación del 1% más rico del país es de 30,5% del ingreso total. El

0,1% (la milésima parte) se lleva el 17,6%, y el 0,01% (la diezmilésima

fracción de los chilenos) acapara el 10,1% del total.

La progresión de las cifras marea. El 1% más rico se lleva 43 veces más

por persona que el 99% restante. Pero dentro de ese 1% la mayor tajada se la

lleva solo el 0,1%, que gana 12 veces más que el restante 0,9%. Y a su vez,

dentro de ese ya privilegiado 0,1%, los que en verdad dominan son los que

pertenecen al 0,01%, que se llevan 8 veces más que los del restante 0,09%.

Dicho de otra manera, y a riesgo de producir vértigo a medida que

subimos: el 0,1% más rico de la población tiene ingresos per cápita 214 veces

superiores al 99,9% restante. Y el 0,01% más adinerado concentra ingresos por

persona 1.122 veces superiores al 99,99% que le sigue, y que incluye a gran

parte de lo que convencionalmente llamaríamos «clase alta» (5).

Si consideramos que el tamaño medio del hogar chileno es de 3,28

personas, y que la población total (a falta de un censo actualizado, claro) se estima

en 17.819.054, podemos calcular que ese 0,01% de la punta de la pirámide son

poco más de 500 hogares (543, para ser exactos).

Son esos 543 hogares entonces, los que concentran cerca de la décima

parte del total de los ingresos del país.

Estas estimaciones resultan incluso conservadoras, si las comparamos con

un estudio reciente del Banco Mundial. Este calcula los ingresos devengados,

cruzando cifras de la encuesta Casen y de Impuestos Internos, y obtiene un Gini

de 0,684. Con este sistema, se revela que el 5% más rico del país se lleva más

de la mitad de los ingresos (51,5%). El 1% se queda con un tercio de total

(33,0%). Y el 0,1% captura la quinta parte (19,5%) del ingreso (6).

Notas:

1. Gonzalo Durán, «Una marcha de enanos (y unos pocos gigantes): La

curva de Pen, evidencia para Chile», Fundación Sol, Ideas para el Buen Vivir N°

7, Diciembre 2015, fundaciosol.cl.

2. Portal de Becas y Créditos del Ministerio de Educación

(portal.becasycreditos.cl), «Tabla de deciles según Encuesta Casen 2011,

actualizada por IPC a agosto 2014».

3. Eugenio Figueroa, Pablo Gutiérrez y Ramón López, «La parte del león:

nuevas estimaciones de la participación de los súper ricos en el ingreso de

Chile». Serie de documentos de trabajo del Departamento de Economía de la

Facultad de Economía y Negocios de la Universidad de Chile, 2013. En

econ.uchile.cl.

4. Íd, 15.

5. Elaboración propia con datos de Figueroa, Gutiérrez y López.

6. Banco Mundial, «Chile: Efectos distributivos de la reforma tributaria

de 2014», 22. En hacienda.cl.

¡Que la Historia Nos Aclare el Pensamiento!

¡Solo la Lucha y la Unidad Nos Harán Libres!

Colectivo

Acción Directa CAD –Chile

Noviembre 5 de 2016

No hay comentarios :

Publicar un comentario